编者按:

房地产税试点来了!10月23日����,第十三届天下人民代表大会常务委员会第三十一次聚会决议:授权国务院在部分地区开展房地产税刷新试点事情�����。

从2003年首次提出“对自住房举行征税”到2021年“在部分地区开展房地产税刷新试点事情”����,房地产税可谓十余年磨一剑�����。在目今的时间点上����,为何要开征房地产税����?将带来哪些影响����?执行难点何在����?我们特殊约请了伟易博金融学系助理教授张宇举行解读�����。

张宇恒久关注研究房地产市场����,此前基于中国大陆的房地产的研究效果揭晓于金融学顶刊Review of Financial Studies上����,是该刊刊载的第一篇也是现在唯逐一篇针对中国大陆房地产的论文�����。现在他在伟易博开设有《房地产经济与金融》等课程�����。

01为何在目今推出房地产税试点

关于房地产税的立法历程����,张宇教授举行了简要梳理:

·1984 年工商税制刷新����,房地产税被分为房产税和城镇土地使用税两个税种���;

·1986 年《中华人民共和国房产税暂行条例》实验����,成为现在房产税的适用依据�����。条例中����,所有非营业的小我私家用房纳入免税规模����,因而扫除了80%以上的可征税房产���;

·2003年����,党的十六届三中全会首次提出对自住房举行征税���;

·2011年����,上海和重庆率先开展自住房房产税刷新试点���;

·2015年����,房地产税纳入第十二届天下人大常委会立规则划����,正式为房地产税立法划准时间表���;

·2018年����,十三届天下人大一次聚会提出����,健全地方税系统����,稳妥推进房地产税立法���;

·2021年10月����,天下人民代表大会常务委员会授权国务院在部分地区开展房地产税刷新试点事情�����。

房地产税的立法历程履历了较长周期����,为何在目今推出����?官方给出的口径是“为起劲稳妥推进房地产税立法与刷新����,指导住房合理消耗和土地资源节约集约使用����,增进房地产市场平稳康健生长�����。”

“房地产税涉及面广����,制度设计难度很是大����,充分讨论、凝聚共识����,试点先行、立法推进����,是房地产税刷新的一个可取思绪”����,张宇体现����,房地产税刷新制订在目今推出����,首先����,它是与中国住房制度刷新、“房住不炒”等增进房地产市场稳固生长的政策联系在一起的�����。

第二����,房地产税有助于增进社会公正�����。开征房地产税为地方政府公共效劳筹措资金����,越发注重为外地住民提供可一连的公共效劳�����。好比����,此前上海在试点中就明确了征税的目的就是为了抑制投资投契需求����,征税用途也是公共租赁房的建设与维护���;重庆的征税用途也和上海类似����,用于包管性住房建设等支出�����。另外����,思量到已往试点中房地产税含有免征面积等机制设计����,是一种累进税����,也具有调理财产分派����,增进社会公正的作用�����。

第三����,镌汰地方政府对“土地财务”的太过依赖����,对从源头上抑制房价的过快上涨有正向作用�����。2020年����,我国常住生齿城镇化率达63.89%�����。从刷新开放之初缺乏20%����,到“十三五”末凌驾60%����,中国城镇化生长成绩显著�����。与城镇化同步举行的是大宗基础设施的建设����,而这背后离不开土地出让金的鼎力大举支持�����。参考蓬勃国家80%城镇化率的平均水平����,可预期未来我国城镇化的速率终会逐渐放缓�����。

若是说“土地财务”是不可一连的����,那么在高价值地块镌汰和既有基础设施增多的趋势下����,未来靠什么资金来新建和维护基础设施呢����?征收房地产税无疑是一个可纳入思量的计划�����。它既能够缓解地方财务过于依赖“卖地”的问题����,又在一定水平上能从源头抑制房价的过快上涨����,能够为解决地方财务问题提供一个潜在的出路�����。

从国际上来看����,征收房地产税是普遍做法�����。美国各州税率现实税率在0.27%-2.4%不等���;日本对保有环节征收牢靠资产税和都会妄想税�����。牢靠资产税基准税率恒久坚持在1.4%����,都会妄想税税率在0.2%-0.3%����,但征税评估价通常只有衡宇市场价的一半�����。以美国为例����,美国的房产税是地方政府的主体税种和最主要的收入泉源����,平均占到地方政府总财务收入的50%以上(调解后口径)�����。

02房地产税会带来哪些影响

张宇教授以为����,起劲稳妥推进房地产税立法和刷新����,做好试点事情����,毫无疑问有利于“房住不炒”政策的实验�����。从恒久来看����,房产税有利于攻击炒房����,指导住房合理消耗�����。那么����,房地产税对小我私家和家庭、房地产企业以及地方政府等又将爆发哪些详细影响����?张宇教授剖析:

首先����,关于小我私家和家庭来说����,由于持有的房产类型、数目和价值差别����,受到房地产税的影响也不相同�����。凭证重庆和上海两地的履向来说����,都会划定一定的免征面积����,因而关于有正常栖身需求的住民来说关于房地产税的感受并不显着�����。关于持有多套房产或高端房产等需要缴税的小我私家或家庭来说����,房地产税会增添持有本钱�����。那么����,当他们思量是否继续投资房产的时间����,就会倾向不买����,会降低市场上关于房产的需求����,无论关于新居市场照旧二手房市场都是云云����,以是新居和二手房的价钱预计都会受到一定水平的影响�����。由于此次房地产税开征仍为试点����,思量到之前上海和重庆的履历����,征税力度一最先可能并不会太大���;而若此轮试点征税力度与上一轮试点有显着差别����,则可能对资产价钱造成更显着的影响�����。

其次����,关于征收房地产税是否会镌汰房价的波动水平����,从海内外看����,现在尚无实证研究支持相关结论�����。由于房地产企业不是此次房地产税的直接课税工具����,受到的影响也是间接的�����。企业一样平常所需缴纳和房地产相关的税:一是房地产开发中的税金���;二是持有房地产需要缴纳的税金����,也就是说企业一直都在缴纳中�����。别的����,房地产税对房价事实有多大影响����,现在还较量难断言�����。但以上海的履向来看����,已往10年间上海房价一连上扬但慢于其他一线都会����,虽然2020年有过小幅上涨����,但整体涨幅坚持稳固����,可以说房地产税在“房住不炒”方面照旧施展了一定作用的�����。

第三����,关于地方政府来说����,有利于增添一种可一连的财务收入泉源�����。通常来讲����,房地产税收入高����,地方财务收入也就更充裕����,响应地在公共效劳和基础设施方面的投入也就更多�����。地方政府就可以更好地、更有能力地为住民和企业效劳����,提供越发完善和优质的公共效劳�����。

别的����,房地产税还将可能影响生齿流向�����。差别于天下统一性很强的限贷政策����,房地产税作为一种还处于试点阶段地方税����,中央只是制订了大致框架����,详细细则由地方确定�����。由于各大都会的生长阶段纷歧样����,住民收入纷歧样����,房地产市场的生长水平也纷歧样����,可以预期����,每个地方的房地产征税政策也会纷歧样����,关于人才和生齿的吸引力也会纷歧样����,这会对未来我国的都会生齿名堂造成一定影响�����。

03房地产税征收难点有哪些

在张宇教授看来����,房地产税刷新试点事情提速����,但在征收历程中仍有难点�����。

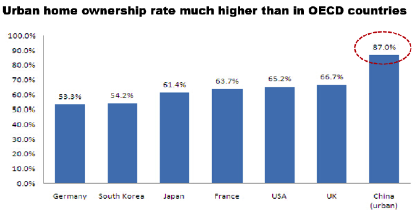

第一����,征收规模划定难�����。我国政府很早就提出了“住有所居”的目的����,仅从自有住房比例来说����,这一目的的推进是高度乐成的�����。我国的住房自有比例已达85%����,远高于外洋(美国65%����,德国53%)�����。我们之以是会感受住房问题严重����,一是由于自有住房与栖身需求的错配极其严重����,要么有些人是拥有家乡而非事情都会的住房����,要么有些家庭拥有的是远低于栖身需求的住房���;二是政策聚焦于自有住房而非租房市场����,租房市场扭曲严重����,详细体现为租住的生涯质量显著低于自有住房的生涯质量����,且租房市场供应缺乏�����。凭证《决议》中所指出的征收规模:试点地区的房地产税征税工具为栖身用和非栖身用等种种房地产����,不包括依法拥有的农村宅基地及其上住宅�����。也就是说其征收工具不但包括拥有住房的城镇住民����,甚至理论上还包括小产权房、城中村住房的产权人等�����。若是房地产税的免征规模比预期小����,那么其征收人群规模有可能是很是普遍而凌驾小我私家所得税的征收人群规模的�����。

泉源:西南财经大学中国家庭金融视察报告

第二����,房产价值评估难�����。在美国����,房产的价钱有专业的房产评估师来评定����,评估价值和市场价值较为靠近����,地方政府凭证一定的税率对房产举行征税即可�����。可是目今中国的房产评估机制尚不完善����,而征收房地产税的依据就是现有房产的价钱����,欠缺真实有用的反应房价的手段����,怎样实现合理征税也将也成为一大挑战�����。

第三����,从土地财务向房地产税转型����,历程将注定艰难�����。

张宇教授算了一笔账:凭证上海市税务局披露的数字显示����,上海2020年房地产税收入198.7亿元(含商业和住宅)����,同期小我私家所得税670.4亿元����,土地出让金3142.7亿元���;重庆2020年房地产税收入71.7亿元(含商业和住宅)����,同期小我私家所得税65.4亿元����,土地出让金1496.9亿元����,换言之两地的房地产税收入都只相当于地方财务收入中土地出让金的5%左右�����。

从天下规模来看����,2020年全领土地出让金约8万亿元����,净收益约4万亿元����,假设远期房产税需要完全替换土地出让金收益的40%����,即1.6万亿元����,凭证某些机构展望的我国住房总市值约320万亿元����,人均住房市值约40万来盘算的话����,大致可以预想会有两种征收计划可供参考:

? 计划1:无减免面积����,则税率需要抵达0.5%���;年人均2000元���;

? 计划2:减免首套����,则税率约需抵达2.5%���;应缴者年人均10000元 ���;

无论是计划一照旧计划二����,关于住民都会形成较大的税负压力�����。若是未来想用房地产税来替换“土地财务”����,是很难题的�����。从这个意义上讲����,房地产税只能在一定水平上作为增补�����。

第四����,怎样使用差别化税率以及免征政策����,在调解贫富差别的同时����,不至于让住民感受到税负的大幅提升����,这也是现在各人普遍关注的问题�����。

张宇教授体现����,此次房地产税授权的试点限期为五年����,也就是勉励地方政府去大胆实验����,希望在五年时间内探索出值得天下推广的履历�����。期待未来5年����,地方政府各显其能����,探索出一条适合中国的房地产税刷新蹊径����,真正降低国人住房压力����,提升国民的幸福感�����。

附:天下人民代表大会常务委员会关于授权国务院在部分地区开展房地产税刷新试点事情的决议

(2021年10月23日第十三届天下人民代表大会常务委员会第三十一次聚会通过)

为起劲稳妥推进房地产税立法与刷新����,指导住房合理消耗和土地资源节约集约使用����,增进房地产市场平稳康健生长����,第十三届天下人民代表大会常务委员会第三十一次聚会决议:授权国务院在部分地区开展房地产税刷新试点事情�����。

一、试点地区的房地产税征税工具为栖身用和非栖身用等种种房地产����,不包括依法拥有的农村宅基地及其上住宅�����。土地使用权人、衡宇所有权人为房地产税的纳税人�����。非栖身用房地产继续凭证《中华人民共和国房产税暂行条例》、《中华人民共和国城镇土地使用税暂行条例》执行�����。

二、国务院制订房地产税试点详细步伐����,试点地区人民政府制订详细实验细则�����。国务院及其有关部分、试点地区人民政府应当构建科学可行的征收治理模式和程序�����。

三、国务院凭证起劲稳妥的原则����,统筹思量深化试点与统一立法、增进房地产市场平稳康健生长等情形确定试点地区����,报天下人民代表大会常务委员会备案�����。

本决议授权的试点限期为五年����,自国务院试点步伐印发之日起算�����。试点历程中����,国务院应当实时总结试点履历����,在授权限期届满的六个月以前����,向天下人民代表大会常务委员会报告试点情形����,需要继续授权的����,可以提出相关意见����,由天下人民代表大会常务委员会决议�����。条件成熟时����,实时制订执法�����。

张宇����,现任伟易博金融学系助理教授����,本科结业于清华大学����,并于普林斯顿获取经济学博士学位�����。其关于房地产、家庭金融、宏观金融、金融科技等偏向的学术研究揭晓于Review of Financial Studies, Economic Theory, Economics Letters等着名期刊����,并多次在NBER Chinese Economy����,中国金融国际年会等国际着名学术聚会做报告�����。2019年起����,为伟易博MBA项目开设《房地产经济与金融》课程�����。

相关链接:

张宇:房地产行业的“打法”正在改变 | 北大伟易博高能果真课